阅读:0

听报道

什么是对待疫情的正确姿势?

——用感性坚定信心,用理性做好应对。

将当前的肺炎疫情类比2003年的非典(SARS)在很大程度上是必要的,但更重要的是,只有跳出疫情本身看疫情,只有站在历史的角度、全局的角度,用动态的眼光来看待疫情的影响,才能看得更清楚。

我们权且按照通常思维顺序钻进疫情看要素演绎——虽然事实上疫情本身这并不是最重要的!

而下面的内容,越往后重要级别会越高。

今非昔比的绝不仅仅是经济结构

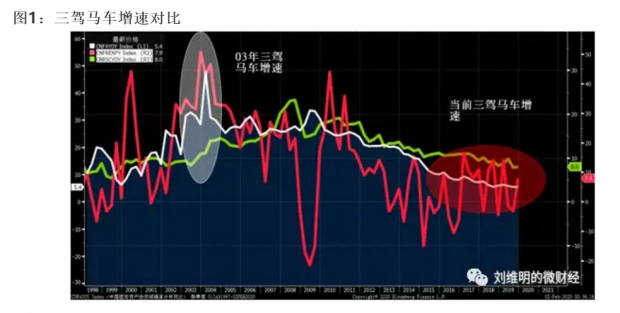

当前中国经济消费占GDP的比重为58%,2003年只有40%,而疫情直接冲击最强烈的是消费领域,因此类比起来此次疫情对经济的影响显然要超过非典,这一点是共识,但还有更重要的,那就是产业成长空间。

2003年的中国,投资、外贸正以年率30-40%的空前高速增长,基建、房地产增长空间和发展潜力才刚刚处于释放的初期,而外贸出口经过入世后的两年发展,处在历史上最好的扩张期,加上消费在疫情受控后补偿性反弹,经济迅速恢复。

那么当前的情况如何呢?

投资、外贸、消费增速都已降至有数据以来的最低水平,更为重要的是基建、房地产的增长空间基本已压缩殆尽并被调控挤压,而外贸正在遭遇贸易战逆风……

可以想见经济恢复的难度。

中国打喷嚏全世界都会感冒

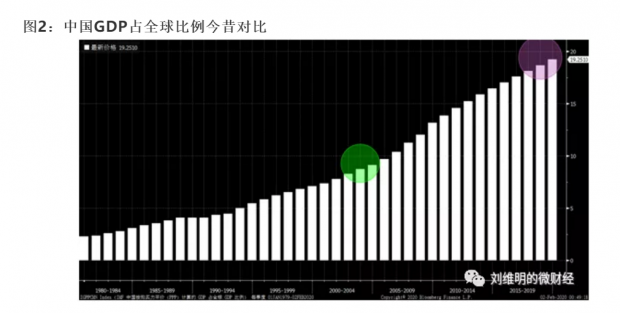

2003年,中国GDP规模和进出口规模仅分别占全球GDP和贸易总规模的8.7%和不足5%,而当前的情况是,GDP占全球19.25%,进出口总额占全球11.7%,是全球第二大经济体和第一大对外贸易经济体。

这个数字的含义是,昔日不那么重要的中国,当今打个喷嚏,全世界就会感冒。

因此,我们必须跳出中国的小圈子看待此次疫情对全球经济的影响。

这其中尤其重要的是,全球化在进入21世纪之后经历了飞跃式的发展,全球化产业链的分布令中国在其中的作用举足轻重。

当前中国制造业占全球比例已经上升到30%,全球对中国供应链的依赖前所未有,此次疫情导致的停工、断航影响波及全球重要制造业、服务业、金融业。

其影响程度远远高于非典时期。

昔日的见底回升与今日的见顶回落

2003年的全球经济,正处于2000年网络泡沫破裂后,经过主要经济体央行长期宽松货币政策刺激下的恢复期,也就是经济见底回升。

资本市场的情形大体与经济保持同节奏,发达国家股市在经历3年的下跌后,于2003年见底展开连续四年的牛市行情。

当前的情形却基本相反——发达经济体在经历长期扩张后,经济陷入增长下行甚至滑向衰退;主要新兴经济体在内外部矛盾集中暴露的情形下经济处于寻找底部的漫长过程中,且金融风险始终高企。

毫无意外的是,全球主要发达国家股市也处于连年牛市后的见顶回落状态,而主要新兴经济体股市正因经济下行和负载沉重疲惫不堪。

重点不是有人会恐慌 而是有人会落井下石

这点至为关键!

2003年的世界除了伊拉克战争还算祥和,全球化风起云涌,国际关系温情脉脉,中国左右逢源,如鱼得水。

虽一度波折,但911成为转折,中美关系进入成熟期,双边政治、经济(尤其是贸易)、军事(反恐)往来空前发展,特别是在台湾问题上美国一改先前作风向大陆倾斜,使中国得以获得宽松空间专心发展经济。

中国与欧洲关系更是进入“蜜月期”,恰在2003年中欧建立全面战略伙伴关系,此后数年发展成果可观。

当下的国际局势已是一桌明牌,之前我们也讨论很充分,以美国为首的“连横”同盟对中国在经济、科技、政治上围追堵截、强力遏制,唯恐借口不足、机会不多。

疫情发作对于美国来说正可谓飞来礼物,它可以为众多打压、排挤、封锁行为找到借口,罗斯关于疫情有助于制造业回归美国的说法令司马昭之心昭然若揭。

2003年没有"PHEIC”,非典时期全球对中国的旅行、贸易限制政策的国家没有几个,且力度极为温和。

05年以后有了"PHEIC”,今天为止已经有62个国家对中国人采取入境管制,数个国家停飞航班和关闭边境……

与2003年不同,当今中国人已遍布全世界,他们在很多地方被强加了这样的印象:有钱、有野心、有传染病……

如果说2003年的非典让全世界一起共克时艰,那么今天的肺炎可能招来的却是落井下石。

肺炎真那么值得担心吗?

按照现在的医学进展,可以想见的是,不久之后疫情就会被良好控制,因此人们很乐观,认为它的影响将是短期的,恐慌过后一切会迅速好转,正如当年非典过后一样——经济强劲反弹、股市大涨……因此,我们应该含笑从容以对,抓住抄底机会!

事实果真会这样吗?

如果答案是肯定的,那么即便是这几天的市场暴跌也是完全不应该出现的,换句话说就是——

固有趋势如果是上行,即便有了肺炎疫情,经济照样走好,股市照样走牛;固有趋势如果是下行,即便没有肺炎疫情,经济照样走软,股市照样走熊!

市场的涨跌的根本原因另有主角,肺炎疫情只不过是个配角而已。

在年初的文章里我们对今年的情况做了概括:全球经济转向下行、大国博弈从数量型向质量型升级、主要经济体和集团撕裂重组、外部冲突有增无减、内部矛盾继续纠缠、政策进退维谷、股市估值高企……这些才是决定经济走向和市场走向的根本因素。

有了以上这些,无论是否有肺炎疫情出现,都无法改变经济增速继续走软、股市转为下行的宏观趋势路线,这些指的不仅是中国,而是在全球范围内的主要经济体。

那么肺炎疫情在其中充当了什么角色呢?

它只是在本已下行的经济和市场背后又推了一把,或者说是给下坡的汽车踩了脚油门,如果用贬义词来形容就是帮凶。

肺炎疫情的作用,是加剧了经济波动的程度、市场波动的幅度、缩短了下行需要的时间,非但经济和市场运行的方向不是由其决定,甚至在通常情况下最终对经济和市场总体下行程度的放大作用也并不那么显著,当然,它造成的冲击力可能带来额外的连带风险和破坏,例如对信心的打击所带来的骨牌效应。

一棵树的倒掉并不是因为风,而是它本身已被虫儿蛀空,风只是加速、加剧了它的倒掉而已,并让它的倒掉变得更具冲击力和破坏力。

所以,如果我们只是纠缠于肺炎疫情本身去想问题,可能方向就错了,完全没有必要钻到那些细节里计算究竟会影响多少GDP、影响多少就业、影响多少税收、影响几毛钱利润……

我们只需要把肺炎疫情放在一个大环境里、大趋势里、大周期里,用动态的眼光去观察,你就会发现——

不是肺炎造就了时事,而是时事成就了肺炎!

肺炎很快就会过去,不会很快过去的,是那个早已等在春天的冬天……

冬天也终究会过去的,只是需要一点耐心去等待……

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}