阅读:0

听报道

今天下午,央行公布一系列金融数据:

12月末,广义货币(M2)余额182.67万亿元,同比增长8.1%,相比上月温和上涨0.1%;狭义货币(M1)余额55.17万亿元,同比增长1.5%,与上月末持平;

2018年全年人民币贷款增加16.17万亿,外币贷款减少431亿美元。12月末本外币贷款余额141.75万亿元,同比增长12.9%。月末人民币贷款余额136.3万亿元,同比增长13.5%,增速分别比上月末高0.4%。

M2增长平稳 流动性充裕且确实没有大水漫灌

整体的货币供应水平符合央行前期的表述。

一方面,货币供应和GDP增速相适应,保持松紧适度,合理充裕。目前来看,增长平稳,没有出现较大的波动;

另外一方面,说明前期货币政策的调整(在中性基础上偏松,进行逆周期的调节,对一些部门定向降准,扶持中小企业等等)并没有带来M2的迅速回升,也确实证明了央行没有搞大水漫灌。

这与很多市场人士认为央行自去年四季度开始在今年会大幅放水、货币供应会迅速回升的预期相去甚远。

政策确实是有定力的。

M1增速疲软 揭示结构性流动性紧张的现实

M1增速非常疲软,处于几年以来的低位,这个数字在2016年7月还在25%以上,随后一路下滑,快速下跌到目前只有百分之1.5%的水平。

广受关注的M1和M2剪刀差没有收敛,市场将其原因归结为经济下行、流动性紧缩等。

在我看来,这个数字体现出的是结构性流动性紧张,几个重要因素:

1、最典型和显性的原因——房地产调控所带来的影响

近两年,房地产调控政策持续收紧,随着按揭贷款比例提高、按揭利率提高、尤其是限购措施,使房地产行业遇冷,居民的按揭贷款转化为房地产企业活期存款的效应被极大削弱,从而导致M1供应的大幅下降。

2、第三方支付的减少

近两年,第三方支付受到越来越严格的监管,总额度、转账次数、单笔金额、资金用途等都受到了严格的监管和限制。这使淤积在第三方支付平台里的活期存款大量减少,也是造成M1大幅下滑的重要原因。

3、在流动性整体充裕情况下的结构性紧张

这个原因虽然央行没有说,但恰恰是非常重要的一个因素。

M2和信贷数据表明,流动性整体是增长适当的、充裕的,社会融资整体而言也在稳定增长。

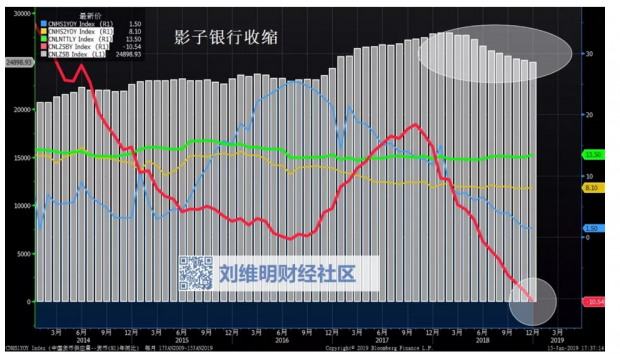

但我们除了看这些以外,还要看社会融资中一个非常重要的组成部分——影子银行(表外理财、信托计划、资管计划)的情况,无论是增速和规模都在大幅、持续、断崖式下滑。

强监管以及资管新规实行后,影子银行增速从17年10月起开始急转直下,出现断崖式的下坠,从当时18.4%左右的增速下降到现在的-10.54%,且增速下滑态势并无缓解迹象。

同时,影子银行规模也从18年2月开始大幅萎缩,从将近28000亿缩小到现在只有24000多亿。

由于监管不会放松,新规导致的影子银行收缩仍可能会持续下去。

而影子银行恰是民企甚至一些国企融资的重要渠道,用于借新还旧和前期的激进投资(投机)。

这里面,维持流动性是非常重要的一个需求,因此影子银行的萎缩也就势必造成流动性的紧张。

所以就出现当前的结果:一方面,M2和信贷增长平稳,流动性整体充裕;而另一方面,M1增长低迷,表现为整体流动性的结构性紧张——企业缺钱。

这导致资金仍然淤积在金融体系内部进行自循环,无法进入实体经济,这也体现出经济面临稳中有忧、增速下滑的现实情况。

未来重点仍然是存量调节

因此,从未来的货币政策走向看,央行所谓“打通货币最后一公里”——即理顺货币政策传导机制,引导流动性进入实体企业,仍然是政策主基调。

经济体系整体是不缺水的,只是需要采取有效措施把水从过多的地方赶到缺乏的地方去,使流动性在整体经济体系中达到大致平衡。

所以,良好的利用存量做文章而不是盲目扩大增量仍将是未来货币政策工作的重点。

虽然在经济调整压力加大的情况下,要达成这个目标并不容易,但是,既然监管部门知道症结所在,就会有办法去解决。

所以,不要轻言什么全面宽松、放水!

我们也希望能尽快看到结果。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}